W gąszczu przepisów, wśród dynamicznie zmieniających się ustaw i rozporządzeń, skazani na osamotnienie w walce z fiskusowymi wiatrakami - jesteśmy do usług!

Świadczymy usługi dla klientów z wielu branż. Biuro rachunkowe w Bydgoszczy realizuje szeroki zakres czynności związanych z rozliczaniem się z tytułu prowadzenia działalności gospodarczej o różnym profilu. Zajmujemy się obsługą form księgowości mikro, małych oraz średnich firm i przedsiębiorstw. Każdemu z tych podmiotów przypisana jest księgowa, która służy indywidualnym wsparciem. Realizujemy nie tylko większość formalności związanych z założeniem, prowadzeniem, zawieszeniem, a także z likwidacją działalności gospodarczej. Nasi eksperci zapewniają również profesjonalne wsparcie w obszarze kadr i płac.

Jako biuro podatkowe pomagamy w rozliczaniu się m.in. na zasadach ogólnych, podatku liniowym czy ryczałcie ewidencjonowanym.

Profesjonalne wsparcie w prowadzeniu biznesu!

Proponowana przez nas obsługa księgowa obejmuje prowadzenie dokumentacji finansowej oraz realizację wszelkich niezbędnych czynności zgodnie z obowiązującym prawem. Świadczenie usług może być realizowane na podstawie stałej umowy lub jednorazowych zleceń.

Zapraszamy do zapoznania się ze szczegółową ofertą. Nasi skrupulatni księgowi śledzą na bieżąco przepisy, aby zagwarantować klientom z Bydgoszczy i okolic rzetelne wsparcie w rozliczaniu biznesu. Kiedy w biurze podatkowym zajmujemy się firmą od strony księgowej, przedsiębiorca może skupić się na jej rozwijaniu. Na naszą wiedzę i doświadczenie mogą liczyć: osoby fizyczne, spółki – partnerskie, jawne, cywilne oraz przedsiębiorstwa w spadku.

Zachęcamy do podjęcia współpracy z takim partnerem jak my!

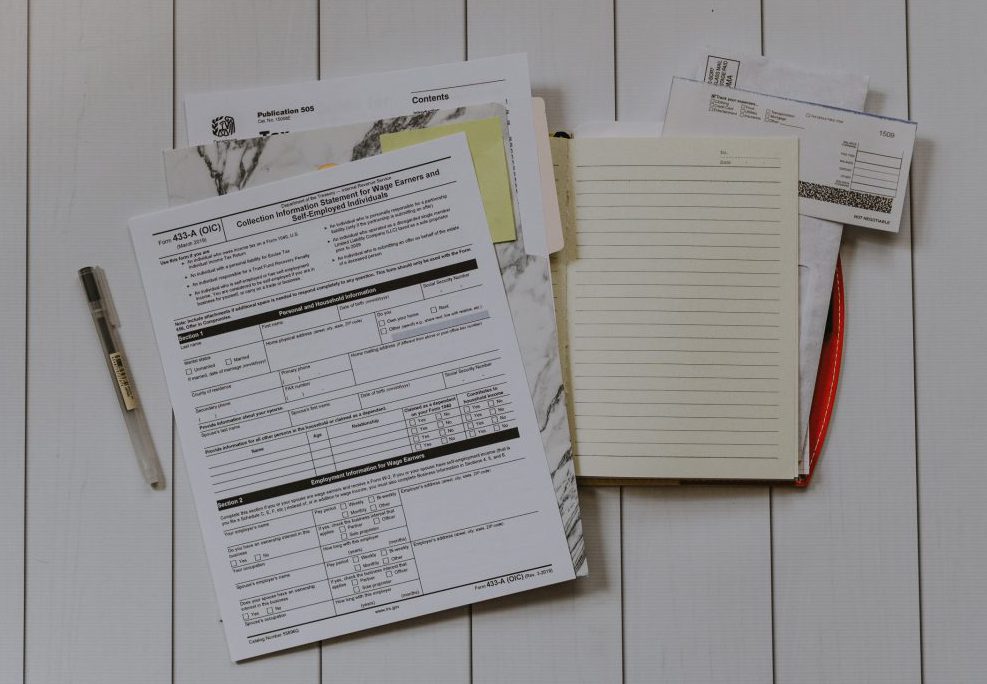

Podatkowa Księga Przychodów i Rozchodów

Uproszczona forma ewidencji księgowej służącej do ujmowania operacji gospodarczych (np. przychody, zakupy, koszty, wydatki)

Najprostsza forma opodatkowania polegająca na opodatkowaniu przychodu stałą stawką (zryczałtowaną), która uzależniona jest od rodzaju wykonywanej działalności.

WIRTUALNE BIURO

Każdy z naszych klientów otrzymuje bezpłatnie dostęp do PORTALU BIURA, który jest wygodnym i szybkim sposobem wymiany informacji.

Klienci korzystający z obsługi płacowo - kadrowej otrzymują dostęp do PORTALU PRACOWNIKA.

Podatek VAT

Wysokości należnego podatku VAT (od towarów i usług)

Podatek dochodowy

Informacje o podatkach dochodowych od osób fizycznych (PIT) oraz prawnych (CIT)

Składki ZUS

Sprawdzisz jakie składki ZUS musisz przekazać i jakie są parametry przelewów

Wynagrodzenia

informacje o wynagrodzeniach pracowników

Urlopy

Informacje nt. wymiaru należnego i pozostałego urlopu

Raporty

Szczegółowe raporty

PROGRAM DO FAKTUROWANIA

Dla naszych klientów udostępniamy przyjazny i łatwy w obsłudze system fakturowania Subiekt123.

Daje możliwość zarządzania informacjami o klientach oraz prowadzenia kartotek usług i towarów. Praca z programem możliwa jest z dowolnego miejsca – wystarczy dostęp do internetu. Wersja podstawowa programu obejmuje funkcje bazowe, takie jak fakturowanie i wystawianie paragonów, zarządzanie klientami oraz usługami i towarami. Ciekawą cechą aplikacji jest możliwość samodzielnego wyboru potrzebnych modułów dodatkowych.

Zbliża się koniec roku 2022, czas świąt, sylwestra, radości i składania zeznania podatkowego PIT. W tym czasie warto zastanowić się nad możliwościami jakie daje podatnikom jedna z odsłon Polskiego Ładu. W trakcie bieżącego roku dokonano zmiany podstawowej stawki podatku dochodowego z 17% na 12%. Może to powodować sytuację, w której wcześniej wybrana forma opodatkowania przestaje być optymalna.

Zmiany form opodatkowania

Na szczęście wprowadzono możliwość zmiany formy opodatkowania z podatku liniowego i ryczałtu na zasady ogólne. Dokonanie jej jest bardzo proste, wystarczy terminowo złożyć zeznanie PIT-36 zamiast standardowego dla danej formy opodatkowania druku. Rozliczenie na zasadach ogólnych roku 2022 nie jest jednoznaczne ze zmianą formy opodatkowania dla roku 2023. Trzeba mieć na uwadze, że korekty takiej należy dokonać na zasadach obowiązujących w latach poprzednich, czyli w CEIDG do 20 lutego danego roku.

Na początku każdego roku zmianie ulegają wysokości składek ZUS na ubezpieczenie społeczne i zdrowotne. Wpływ na ich wysokość ma bowiem zmiana podstawy wymiaru składek ZUS, która służy ustalaniu nowych wysokości składek.

Jaka będzie wysokość składek ZUS w 2021?

O nowej podstawie wymiaru składek na ubezpieczenie społeczne w 2021 roku, informował Zakład Ubezpieczeń Społecznych już w grudniu 2020 roku.Nowe składki ZUS społeczne w 2021 roku. Zgodnie z informacją Zakładu Ubezpieczeń Społecznych od 1 stycznia 2021 roku najniższa wysokość podstawy wymiaru składek na ubezpieczenie społeczne będzie kształtowała się na poziomie:

nie mniej niż 840 zł (30% kwoty minimalnego wynagrodzenia w 2021 r. – 2800 zł) – w przypadku nowych firm prowadzących pozarolniczą działalność gospodarczą przez okres pierwszych 24 miesięcy kalendarzowych

nie mniej niżeli 3155,40 zł (60% prognozowanego przeciętnego wynagrodzenia miesięcznego – 5259 zł) – w przypadku starszych firm prowadzących działalność dłużej niżeli 24 miesiące od dnia rozpoczęcia działalności gospodarczej.

Z początkiem roku 2021r. w życie weszły zmiany dotyczące rozliczania faktur korygujących przez sprzedawców i nabywców o których jest mowa w art. 29a ust.13 i 14 ustawy o VAT.

Dotyczy to faktur korygujących z wykazanym podatkiem , które obniżają podstawę opodatkowania i VAT należny w związku:

ze zwrotem towarów lub opakowań,

z udzieleniem obniżki lub opustu cen po dokonaniu sprzedaży,

z pomyłkowym wykazaniem na fakturze kwoty podatku wyższej niż należna,

ze zwrotem nabywcy całości lub części zapłaty otrzymanej przed dokonaniem sprzedaży, jeżeli do niej nie doszło,

W praktyce wygląda to następująco:

* zniesiony został warunek uzyskania potwierdzenia odbioru faktury korygującej „in minus”, a sprzedawca będzie mógł obniżyć VAT już w okresie wystawienia faktury korygującej, przy łącznym spełnieniu warunków:

z posiadanej przez niego dokumentacji wynika, że uzgodnił z nabywcą towaru lub usługobiorcą warunki obniżenia podstawy opodatkowania dla dostawy tych towarów lub tych usług tj. z dokumentacji wynika, że nabywca wie, że doszło lub w jakich sytuacjach bezie dochodzić do zmiany warunków transakcji skutkiem czego będzie zmniejszenie wysokości wynagrodzenia.

z posiadanej dokumentacji wynika również, że warunki te zostały spełnione na moment dokonywania przez podatnika korekty podatku należnego oraz

faktura korygująca jest zgodna z posiadaną dokumentacją w zakresie uzgodnienia z nabywcą towaru lub usługobiorcą warunku obniżenia podstawy opodatkowania dla dostawy towarów lub świadczonych usług oraz w zakresie spełnienia tych uzgodnionych warunków.

* Istnieją przepisy przejściowe:

do rozliczania faktur „in minus” wystawionych po 01 stycznia 2021r. podatnicy mogą wybrać stosowanie dotychczasowych zasad , które obowiązywały do 31.12.2020r.

Ważne! Stosowanie przepisów przejściowych jest możliwe pod warunkiem uzgodnienia tychzasad pomiędzy dostawcą towarów lub świadczącym usługi , a ich nabywcą przedwystawieniem pierwszej faktury korygującej w 2021r.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.